250 浏览还在纠结做支付1.0还是支付2.0?入行支付行业,不少新手都会被这两个概念绕晕:到底什么是支付1.0和2.0?两者有哪些核心差异?各自的优劣势是什么?今天就用一篇文章帮你彻底搞懂这两种主流支付代理模式。

什么是支付1.0模式?

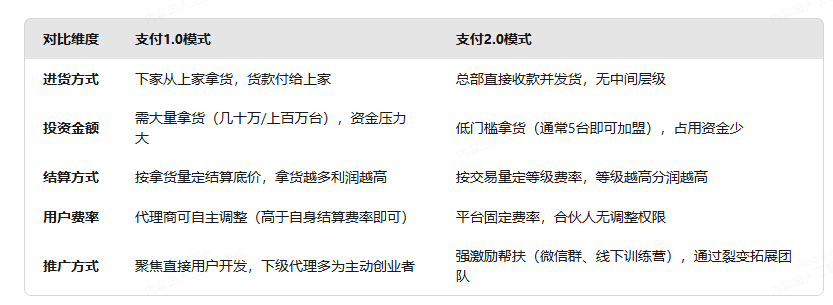

支付1.0是传统层级代理模式,核心逻辑是支付公司→大机构→各级代理的分层合作体系:

准入门槛高:支付公司先将业务授权给少数有实力的大机构,大机构需满足高拿货量或短期交易量要求,一般只有具备资金实力的企业才能入围。

层级分销体系:大机构招募一级代理,一级代理可发展直客或二级代理,二级代理再延伸至三级代理,以此类推形成多层级结构。

月结分润模式:分润采用层层下发的月结机制,每月底总部将分润打给大机构,大机构再依次向下级代理核对数据、发放分润,每级代理赚取自身层级的利润差。

什么是支付2.0模式?

支付2.0是直销裂变模式,核心是“人人都是用户,人人都是代理”,类似安利的直销逻辑:

低门槛裂变:打破传统层级限制,用户可直接转化为代理,实现“自用省钱、推广赚钱”的自动裂变。

总部直接对接:跳过中间层级,所有代理直接与总部对接,拿货、结算、分润均由总部统一负责。

行业代表案例:早期代表是盒子支付(无支付牌照,借用其他公司通道),后来随行付推出的“鑫联盟”成为正规支付2.0模式的标杆。

支付1.0与2.0核心差异对比

为了更直观区分两种模式,整理了关键维度对比表格:

两种模式的推广差异,本质是适配各自规则的结果:1.0模式依赖批量拿货的层级体系,营销更偏向传统代理运营;2.0模式则通过总部直达的低门槛机制,用强激励实现团队裂变。

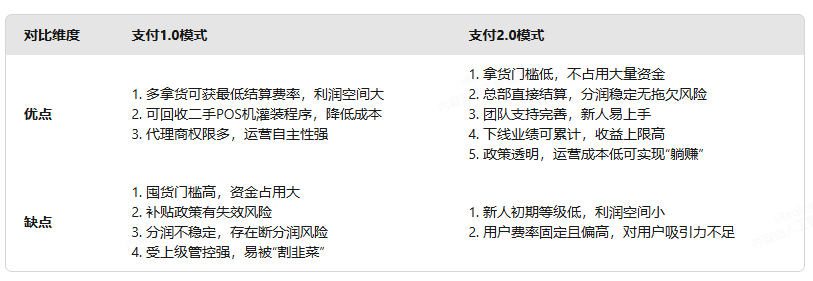

支付1.0与2.0优劣势分析

模式选择建议

支付1.0适合人群:资金实力雄厚、有支付行业运营经验、能承担囤货风险的创业者,可通过高拿货量获得高利润空间,且拥有较强的运营自主性。

支付2.0适合人群:资金有限、缺乏行业经验的新手,或想轻量化创业的人群,低门槛、稳分润、团队支持完善的特点能降低创业风险。

如今两种模式也在不断迭代:部分支付公司在1.0模式基础上实现分润直发,解决了传统层级的分润拖欠问题;2.0模式则需要通过长期积累交易量提升等级,才能缩小与1.0模式的利润差距。