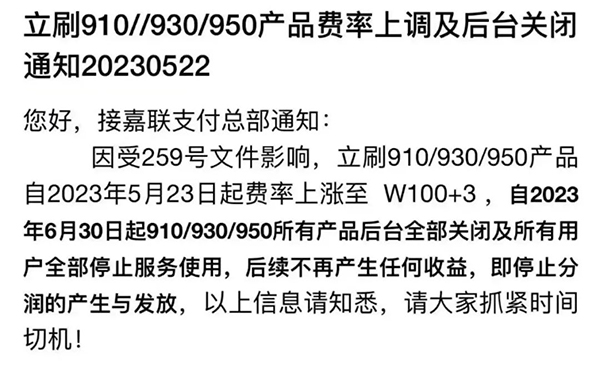

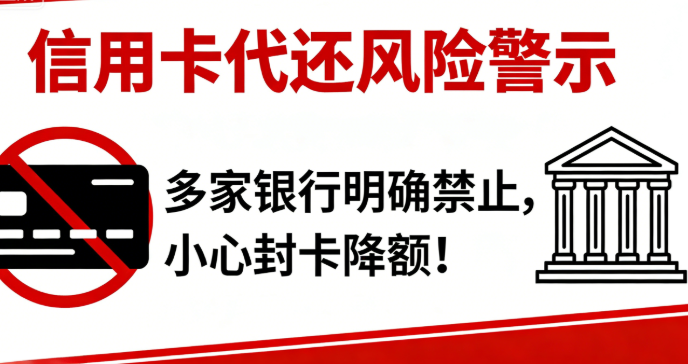

361 浏览信用卡代还看似解决了短期还款难题,实则暗藏封卡降额的高风险!近期已有多位卡主因他人代还信用卡遭遇账户冻结,甚至投诉无果。本文结合银行新规与真实案例,拆解信用卡代还的风险陷阱,教你如何安全合规地维护信用卡账户。

银行红线:多家机构明确禁止他人代还

近年来,民生、光大、工行、农行、建行、中信、平安、招行、浦发等多家银行先后发布公告,加强对信用卡他人代还行为的管控,部分银行甚至直接禁止非本人账户还款。银行此举的核心原因在于,他人代还容易被系统判定为疑似恶意套现,触发风控预警。

从银行风控逻辑来看,非本人账户还款的资金来源无法核实,若后续伴随大额刷卡交易,极易被认定为"以贷养贷"或"套现周转",进而触发封卡、降额等限制措施。

真实案例曝光:代还踩坑的惨痛后果

农行卡主代还被封,投诉无解:有用户通过他人账户偿还农行信用卡后,账户直接被冻结。拨打银行客服申诉无效,向12378监管部门投诉后,即便提交了资金来源证明,仍无法解除限制。

建行卡主代还后套现秒封:某用户通过他人转账形式还款建行信用卡,还款后立即刷卡套现,账户瞬间被系统冻结,无法正常使用。

频繁代还触发风控:有代还从业者一天内为客户还款4次,客户再次刷卡时直接遭遇封卡,账户彻底停用。

支付宝代还被系统拦截:尝试用个人支付宝为他人偿还民生信用卡时,还款资金直接被退回,系统明确拒绝非本人账户还款操作。

邮政卡主侥幸解限:用户用自己储蓄卡为他人信用卡还款后被封,虽最终解除限制,但银行客服明确警告"他人代还属于风险行为"。

安全还款指南:规避风控的正确姿势

为避免触发银行风控,建议遵循以下合规还款方式:

优先本人账户还款:使用信用卡持卡人本人的储蓄卡、支付宝、微信等账户直接还款,确保资金路径清晰可查。

间接转账规避风险:若确实需要他人协助还款,可让对方先将资金转入持卡人本人储蓄卡,再通过储蓄卡偿还信用卡,避免直接代还。

避免"还款即套现":还款后短期内不要进行大额、整额刷卡交易,尤其是在同一商户频繁消费,这种行为极易被判定为套现。

保持稳定用卡习惯:每月还款金额、时间尽量保持规律,避免频繁最低还款、分期还款或突然大额还款,维持良好的信用记录。

银行对信用卡风控的核心逻辑是"确保交易真实合规",只要遵循正常消费与还款习惯,就能有效降低账户被限制的风险。